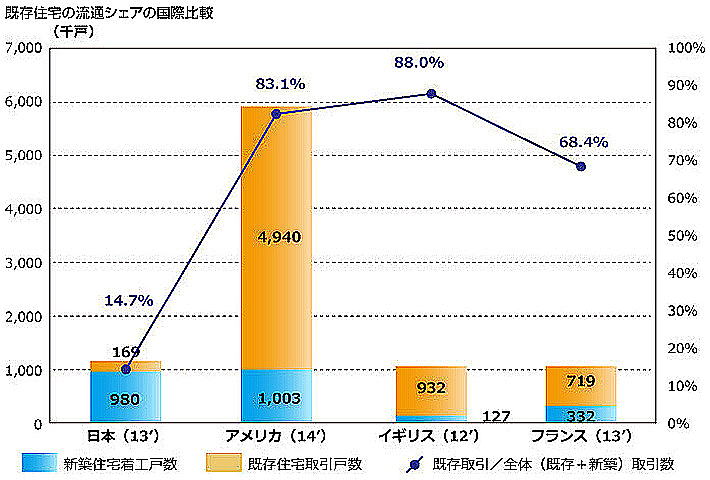

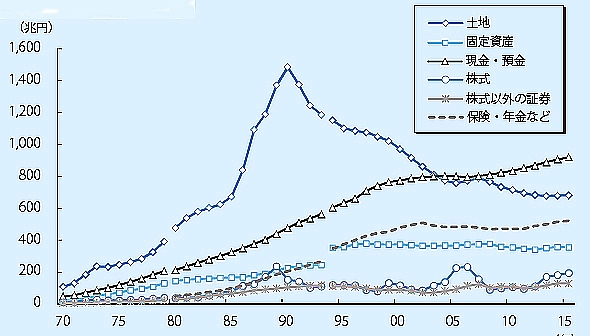

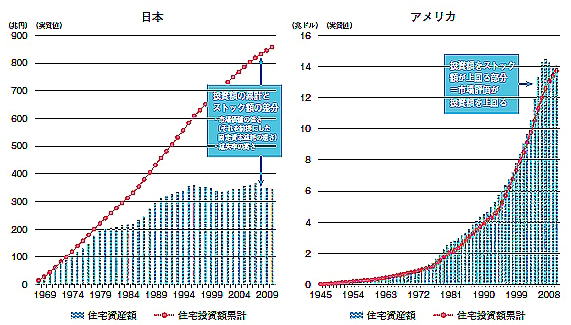

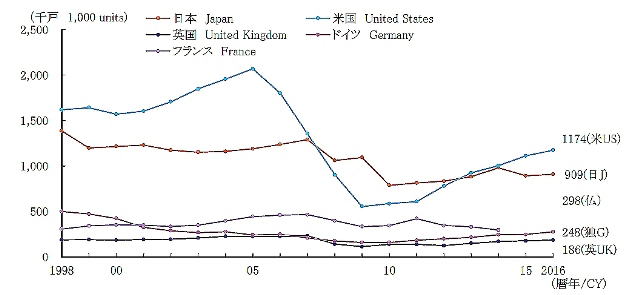

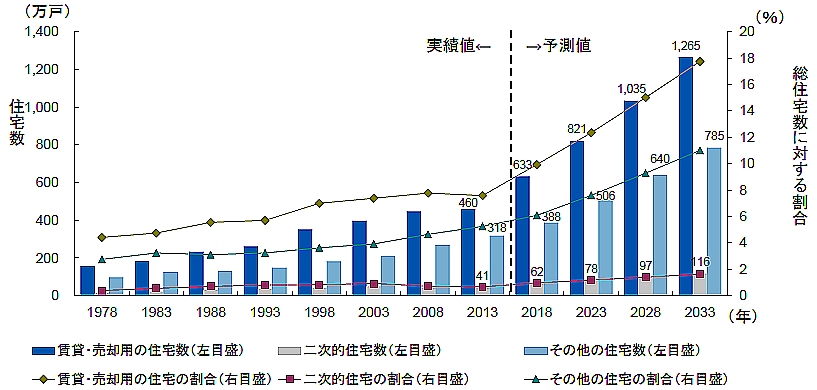

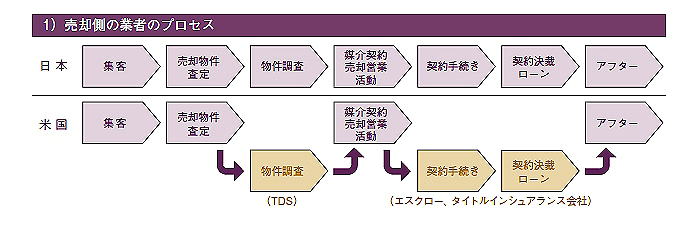

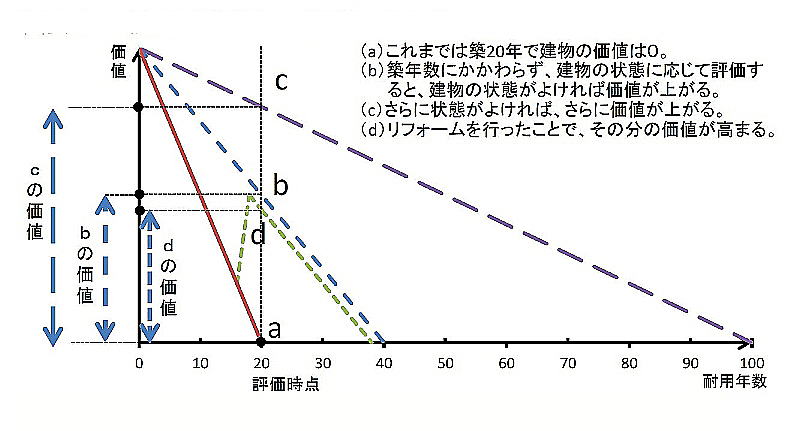

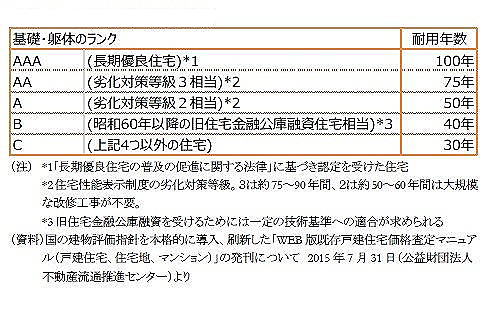

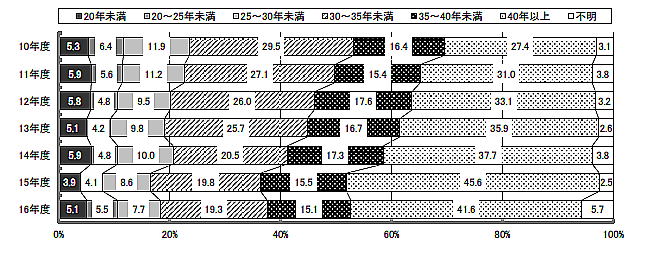

|

建物は永遠に残る文化(歴史:隣国境界・土地抑制政策) 石造文化、建物内部は木造も多い(欧州、近年木造化傾向)。 |

|

米国は木造も建物資産価値が高い |

|

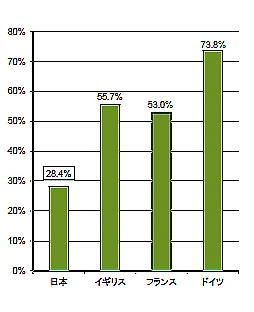

買い手の既存住宅認識.、建物の価値判断が日本と異なる。中古住宅のリスクの低さ

新築と中古の競合はしない。 |

|

建物と土地の比率がおよそ全体7:3(建物・土地区別がない同一登記の国が多い)都市部は異なるが、建物価格が主軸となるため建物評価が高く保存意識が強い。建物価格が反映し土地価格は大きく反映しない。築年数に大きな関係性はない

|

|

バリューアップ補修をすることで価値が上がり投資資産としての機能が成立している

米国は月に平均3,000円の補修費をかける。

|

|

米国27.5年の会計上原価償却年数(注1)だが会計償却と売買との慣行はない

中古住宅も購入後新たに27.5年の償却になる。

木造・RC造・鉄骨、同一律減価償却(米国)

|

|

建物の減価償却費は基本定額法(建物はイギリス25年ドイツ40年会計基準IFRS(注2)だが、売買は取引事例比較法(家賃相場)による取引になり、実質は建物経済耐用年数(注3)で原価法は用いない。

|

|

不動産取引と減価償却の乖離があり、売買時では建物評価が年数に関係なく再評価される。

|

|

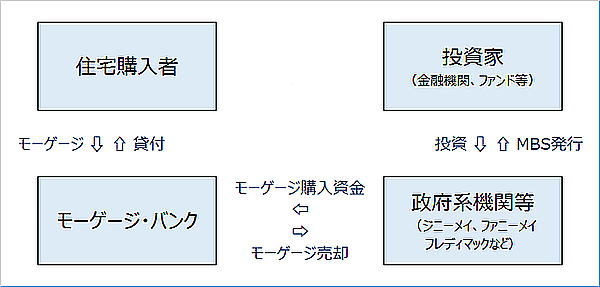

住宅ローンの返済分が純資産の増加として蓄積されている(米国) |

|

住宅担保価値が高くノンリコースローン(非遡及型)・ホームエクイテイローン普及(米国)欧州はドイツを除きノンリコースローンは約50% |

|

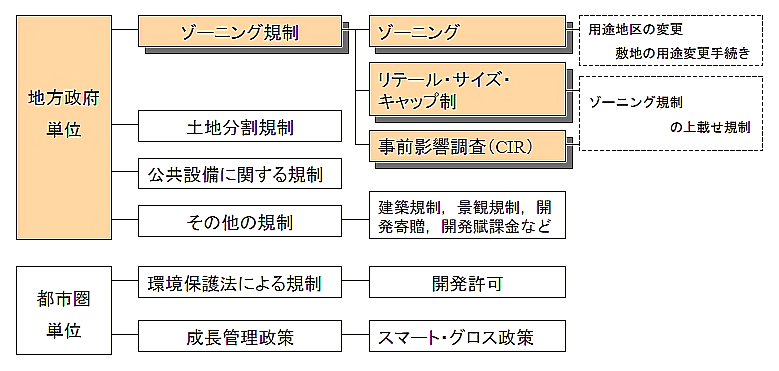

都市機能のしての都市計画・地区計画・ 国対策・自治体・民間が一体化、建物保存意識が高い(欧州) |