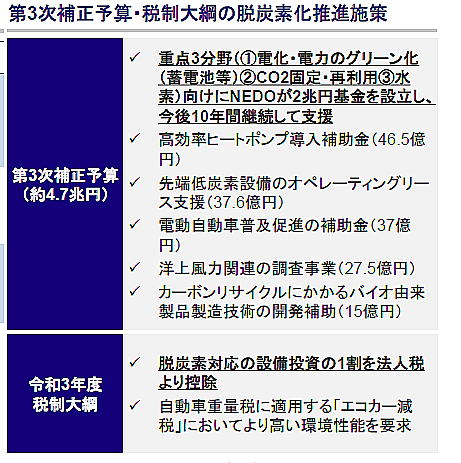

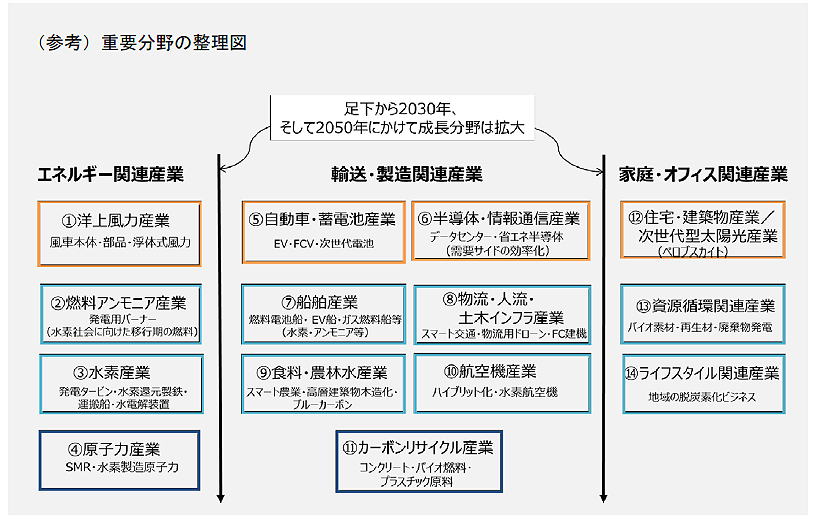

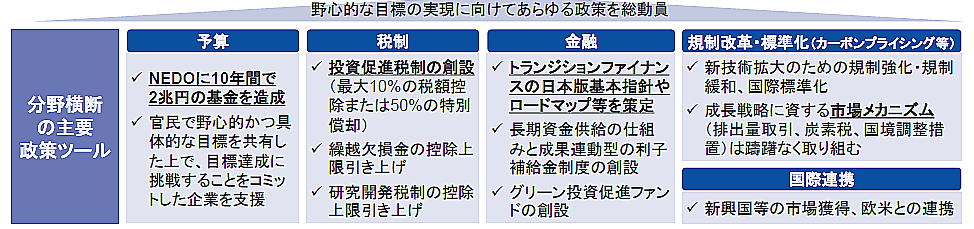

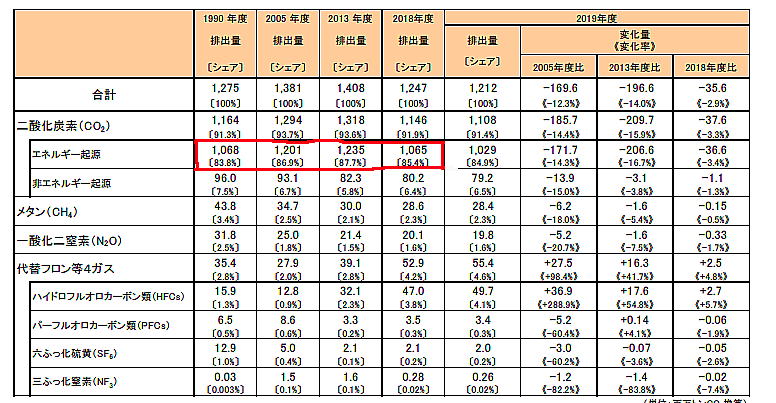

| 1洋上風力 |

|

|

| 工程表Click |

|

|

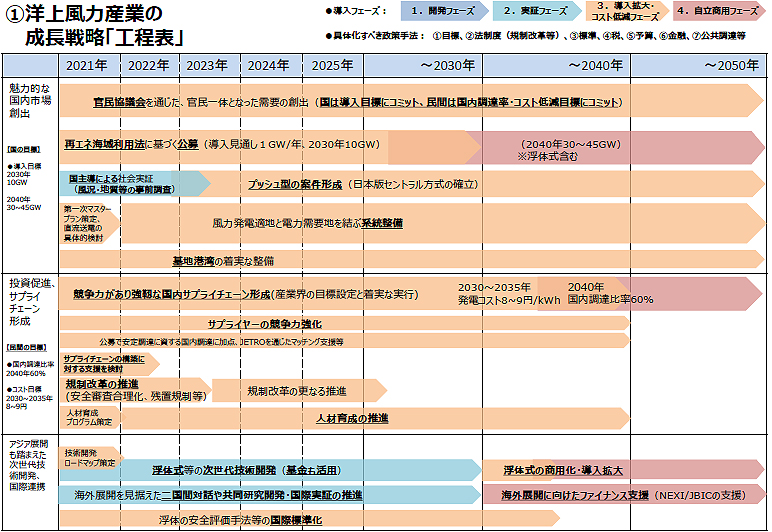

洋上風力市場は着実に成長しており、国際機関の分析では、2040年には全世界で562GW(現在の24倍)、120兆円超の投資が見込まれる成長産業であり、アジア市場は急成長が見込まれる

【動向】大量導入やコスト低減が可能であるとともに、経済波及効果が期待されることから、再生可能エネルギーの主力電源化に向けた切り札である。事業規模は数千億円、部品数が数万点と多いため、関連産業への波及効果が大きい。

|

|

導入目標:30年に10ギガワット(GW)、40年に30―45GW。国内調達率目標:40年に60%。コスト低減目標:30―35年に1キロワット時8―9円。アジア展開も含めた次世代の技術開発、技術開発ロードマップを年度内に策定。

浮体式の安全評価手法の国際標準化。 |

|

| 2燃料アンモニア |

|

|

| 工程表Click |

|

|

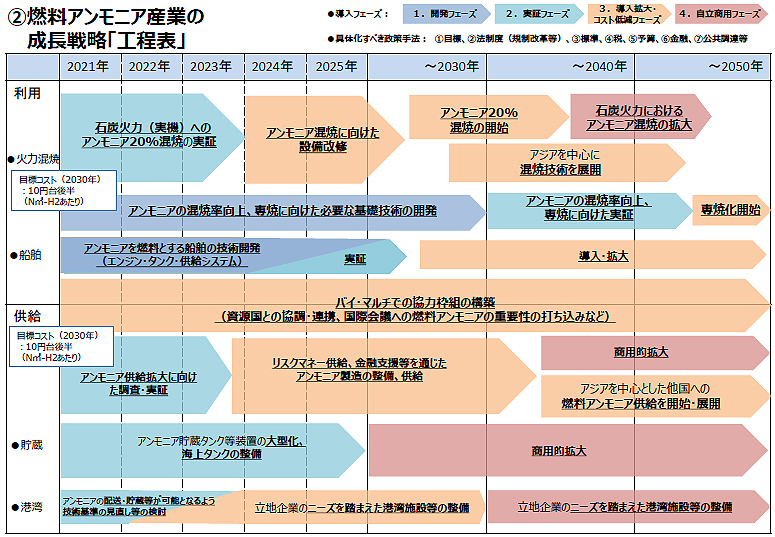

燃焼してもCO2を排出しないアンモニアは、石炭火力での混焼など、水素社会への主力となる脱炭素燃料。石炭火力1基にアンモニアを20%混焼(カロリーベース)した場合、20%のCO2排出減となり、仮に国内の全石炭火力での20%混焼を実施した場合には国内の電力部門CO2排出量の約1割を削減することになる。21年20%実験炉を行う

【動向】低NOx燃焼法(注4)、NEDO事業(注5)での研究調整のため、大容量燃焼試験設備での混焼試験段階で実用化は2025年頃か

|

|

導入目標:30年に向けて20%混焼の実証(3年間)を経て、電力会社を通じて窒素酸化物(NOx)抑制バーナーとアンモニア燃焼をセットで実用化,東南アジアの1割の石炭火力に混焼技術を導入できれば5000億円規模の投資

日本がコントロールできる調達サプライチェーンを構築(50年で1億トン規模) |

|

| 3水素産業 |

|

|

| 工程表Click |

|

|

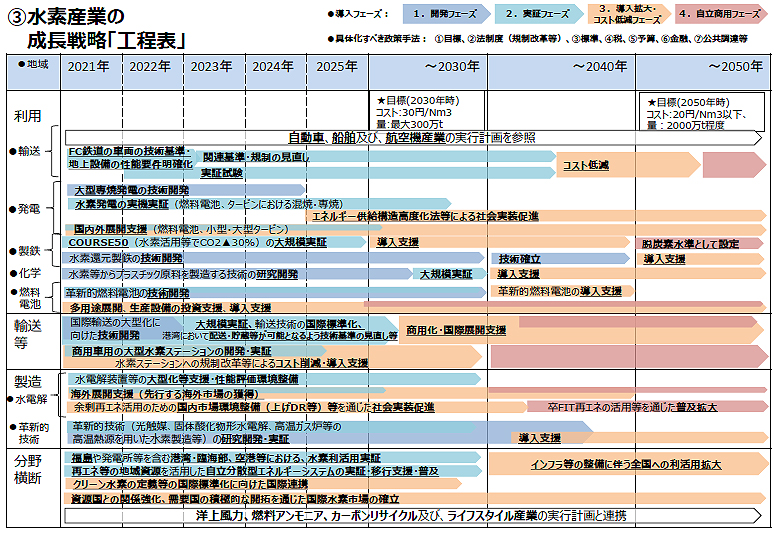

水素は、発電・輸送・産業など幅広い分野で活用が期待されるカーボンニュートラルのキーテクノロジーである

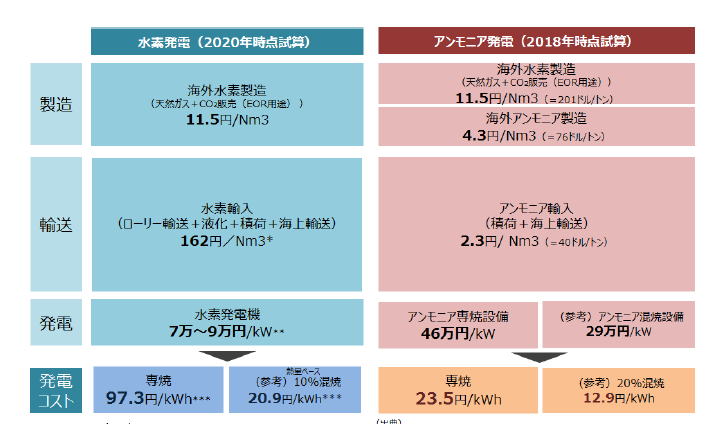

【動向】水電解装置・.液化水素運搬船・タービンを用いた大規模水素発電等、現時点導入段階ではない。

燃料アンモニア同様2050年を見据えた、価格帯になれば市場化するが、国際的には再生エネルギー期待度と産業化が高い

|

|

導入目標:導入量:30年に最大300万トン、50年に2000万トン程度を目指すコスト低減:20円/Nm3以下に引き下げ。50年に化石燃料に対して十分な競争力を有する水準を目指す水素を国際輸送する液化水素運搬船から受入基地に水素を移すローディングアームなど関連機器の国際標準化に取り組む

|

|

| 4原子力産業 |

|

|

| 工程表Click |

|

|

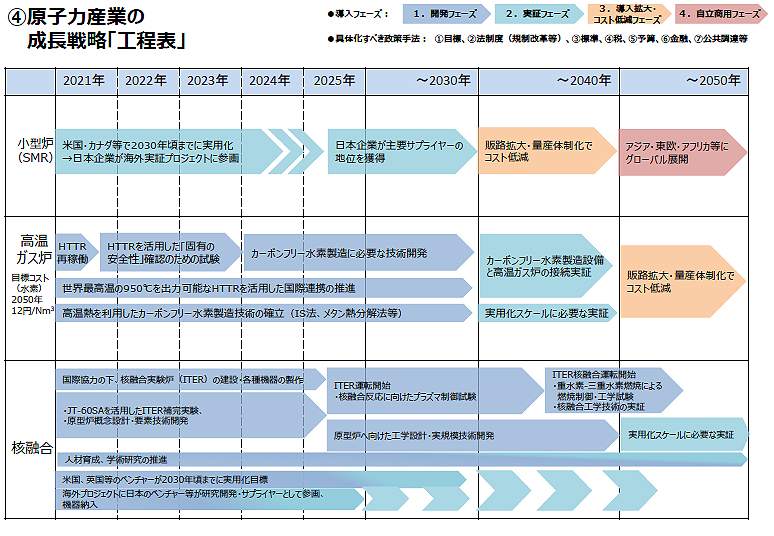

国内での着実な再稼働とともに、次世代革新炉開発に参画

【動向】原子力はシステムのシンプル化を通じて安全システムの信頼性を高めることを狙う

原子力発電(核分裂)から核融合発電へ、人口太陽を可能にすべくエネルギーであり、核分裂(原子力)の1/10放射能。21世紀中期には可能か?米・英・加においては核融合発電の早期実現を目指すベンチャー企業が多数設立されており、日本においても核融合ベンチャー企業が2010

年代後半から誕生しつつあるが、民間における核融合への投資は他国と比して相対的に少ない状況である。

燃料アンモニア同様2050年を見据えた、価格帯になれば市場化するが、国際的には再生エネルギー期待度と産業化が高い

|

|

導入目標:核融合実験炉(ITER)(注6)については、2025年の運転開始に向け、世界7極の協力によりの建設・各種機器の製作が進められ、2020年7月にITER本体の組立・据付を開始した。ITER

計画については、2025 年運転開始、2035 年の核融合運転開始を目指している

|

|

| 5自動車・蓄電産業 |

|

|

| 工程表Click |

|

|

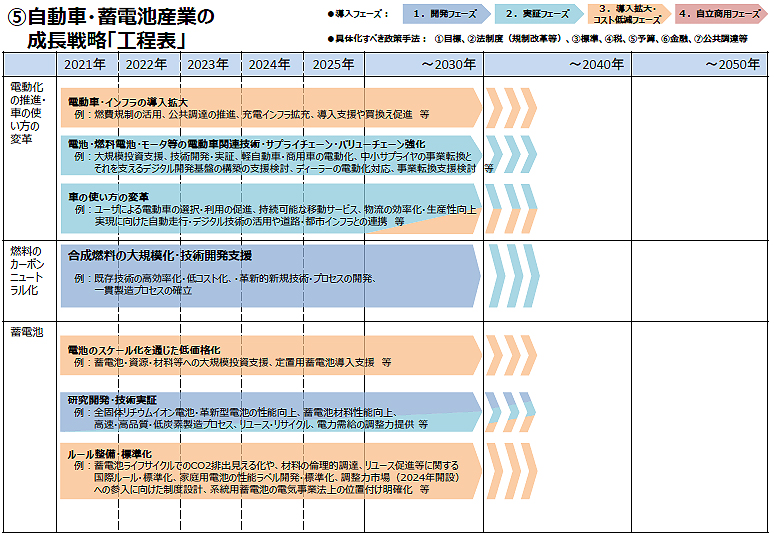

自動車は、電動化推進。欧州の一部の国やカリフォルニア州ではガソリン車の販売の禁止が相次いで打ち出されるなど、自動車の電動化は、想像以上に進んでいる。2030年代半ばまでに、乗用車新車販売で電動車100%を実現できるよう、包括的な措置を講じる。商用車についても、乗用車に準じて2021年夏までに検討を進める。

【動向】欧州や中国は、電気自動車・プラグインハイブリッド自動車の普及を戦略的に進めており、急速に普及が拡大する一方、日本では、欧州や中国に比べ、普及が遅れている。電動車の普及に向けては、車両価格の低減等による社会的受容の拡大、充電インフラ・水素ステーション等のインフラ整備といった課題がある。MaaS(注7)(モビリティのサービス化:Mobility as a Service)MaaS実証の取組が進むものの、大規模に事業化できている事例は少なく、環境負荷の低減と移動課題の解決の両立を地域全体で進める必要がある

|

|

導入目標2030 年までのできるだけ早期に、電気自動車とガソリン車の経済性が同等となる車載用の電池。パック価格1 万円/kWh 以下、太陽光併設型の家庭用蓄電池が経済性を持つシステム価格7 万円/kWh。以下(工事費込み)を目指す。また、2030

年以降、更なる蓄電池性能の向上が期待される次世代電池。池の実用化を目指す。具体的には、まずは全固体リチウムイオン電池の本格実用化、2035 年頃に革新型電池(フッ化物電池・亜鉛負極電池等)の実用化を目指す。

|

|

| 6半導体・情報通信 |

|

|

| 工程表Click |

|

|

情報の利活用、デジタル化が急速に進展する中、カーボンニュートラルは、製造・サービス・輸送・インフラなど、あらゆる分野で電化・デジタル化。エネルギー需要の効率化・省CO₂化の促進(グリーンbyデジタル)と、デジタル機器・情報通信産業自身の省エネ・グリーン化(グリーンofデジタル)

【動向】グリーンbyデジタルによりCO₂排出が減る一方で、住宅や工場、自動車などの電化やデジタル化が進むと、デジタル関連の消費電力は増加し、CO₂排出が増えることが予見。大規模データセンターは、大型火力発電所の発電量に匹敵する電力を消費する。IT関連の消費電力は、2016年は全電力の4%に相当する410億kWhだったが、2030年にはその36倍以上に相当する1兆4,800億kWhと拡大するとの調査結果、デジタル関連の消費電力は、今後、飛躍的増加していく。そのため、電気機器、データセンターや通信ネットワークでの更なる省エネ化や再エネ利活用等の省CO2化を促進することが重要である。

|

|

導入目標超高効率次世代パワー半導体(GaN、SiC、Ga2O3など)の実用化、研究開発を支援、導入促進のために、半導体サプライチェーンの必要な部分に設備投資支援実施で、2030年までには、省エネ50%以上の次世代パワー半導体の実用化・普及拡大を進める。日本企業が世界市場シェア4割(1.7兆円)を獲得を目指す。また、次世代省エネ機器(パワーエレクトロニクス、モータ制御用半導体等)や、次世代受動素子・実装材料(コイル等)などの研究開発を進めると共に、次世代半導体(GaNなど)の成果を用いて、現時点から応用可能な用途(LED・ワイヤレス電力伝送等)に係る技術の実証・実装・高度化を支援 |

|

| 7船舶産業 |

|

|

| 工程表Click |

|

|

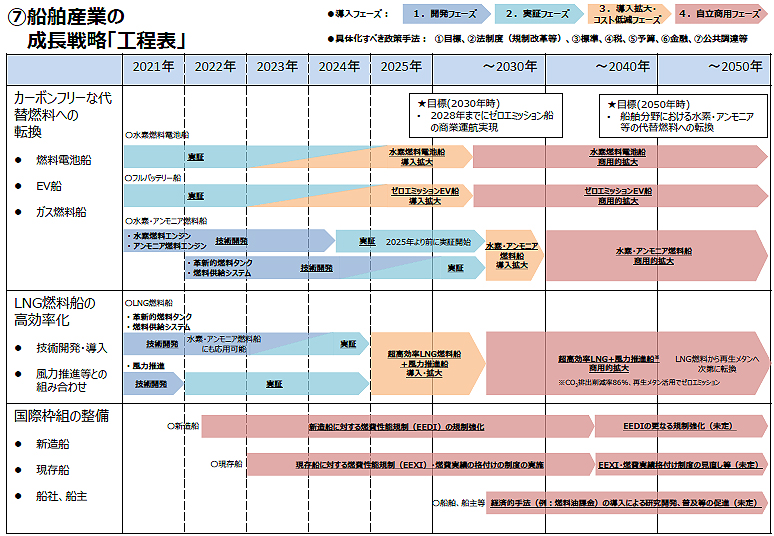

近距離・小型船向けに水素燃料電池システムやバッテリー推進システム普及促進、遠距離・大型船向けに水素・アンモニア燃料エンジン及び付随する燃料タンク、燃料供給システム等の開発・実用化を推進する。現状課題としてLNG燃料船の高効率化等・インフラ・都市空間・建設施工におけるカーボンニュートラル等でのゼロエミッション化

【動向】スペース効率の高い革新的な燃料タンクや燃料供給システムの開発を進める、LNG燃料を低速航行、風力推進システム等と組み合わせCO₂排出削減率86%を達成る、カーボンリサイクルメタン活用による実質ゼロエミッション化を推進する。

燃費性能規制の早期実施により、既存船に新造船並みの燃費基準を義務付けるとともに、格付け制度により省エネ・省CO₂排出船舶への代替にインセンティブを付与する。 |

|

導入目標2028年までにゼロエミッション船の商業運航を実現し、2030年には更なる普及を目指す。また、2050年において、船舶分野における水素・アンモニア等の代替燃料への転換を目指す

|

|

| 8物人流土木インフラ |

|

|

| 工程表Click |

|

|

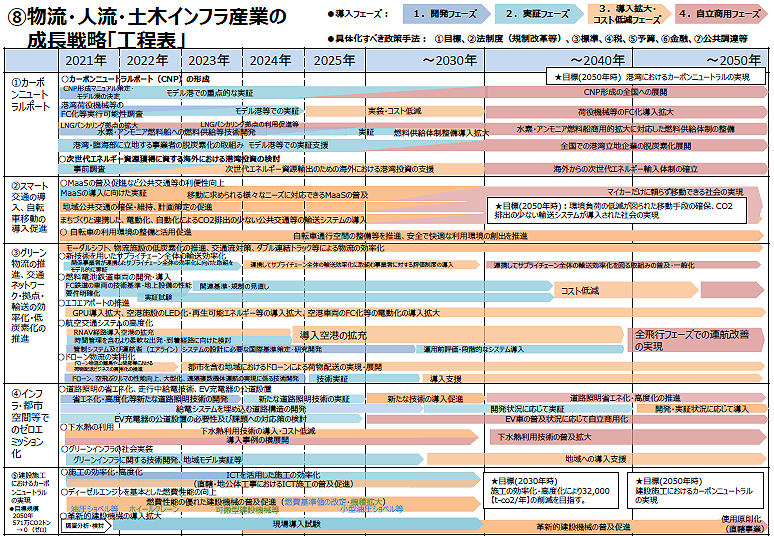

全ての社会経済活動の基盤となる物流・人流システムと土木インフラは、国民の生活に不可欠、環境に配慮した交通ネットワーク等の構築・導入や、建設、維持管理、利活用の各フェーズにおける技術開発、社会実装を通じてカーボンニュートラルを目指す

【動向】港湾はトレーラー等によるコンテナ貨物輸送やトラック等による横持輸送が大量に行われているなど、港湾・臨海部は、二酸化炭素排出量削減の余地大。デジタル物流システムによる港湾ゲート前渋滞の緩和、港湾荷役機械等のFC

化、水素・アンモニア・LNG 等燃料船舶への燃料供給体制の整備、洋上風力で発電した電力の活用、洋上風力余剰電力由来の水素等内航輸送ネットワークの構築、ブルーカーボン生態系の活用、港湾・臨海部に立地する事業者の脱炭素化促進等に取り組む。

|

|

導入目標自転車活用推進計画を策定し、安全で快適な自転車利用環境の創出

道路管理に必要な電力について、再生可能エネルギーの導入地方自治体の工事を施工している中小建設業へICT 施工(注7)の普及を行い2030 年において32,000【t-CO₂/年】の削減を目指す

|

|

| 9食料・農水産業 |

|

|

| 工程表Click |

|

|

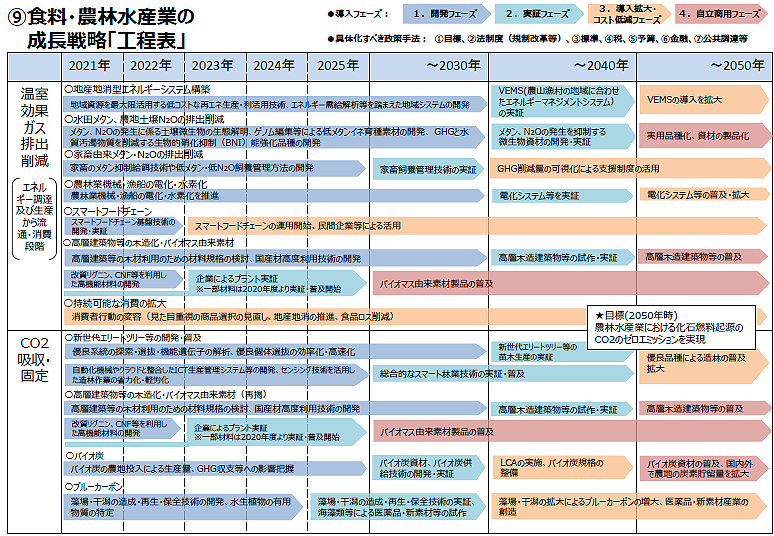

木材を適材適所で活用する木の文化の浸透や、森林及び木材・農地・海洋が巨大なCO₂吸収源として期待、吸収源となる重要な産業であることに加え、スマート技術に係る研究開発・社会実装により、作業最適化等によるCO₂削減、適正施肥によるN2O削減等の温室効果ガス(GHG)排出削減についても取組が進むなど、カーボンニュートラルの実現に向けて多くの潜在的な強みを有している。

【動向】農畜産業からのGHG(メタン、N2O 等)排出削減では、水田からのメタン発生を抑制する基盤的技術等の開発が進展しており、実用化段階技術の早期普及を推進。、材木育種の高速化等によるエリートツリーの効率的な開発や、センシング技術等の活用により主伐後の再造林等を推進し、森林吸収量の向上を図る。また、高層建築物等の木造化に資する木質建築部材の開発、工法の標準化や改質リグニン・CNF 等の新素材開発等により、木材による炭素の長期・大量貯蔵を実現する。

|

|

導入目標2050 年目標農林水産業における化石燃料起源のCO2ゼロエミッション等に即した施策を推進

|

|

| 10航空機産業 |

|

|

| 工程表Click |

|

|

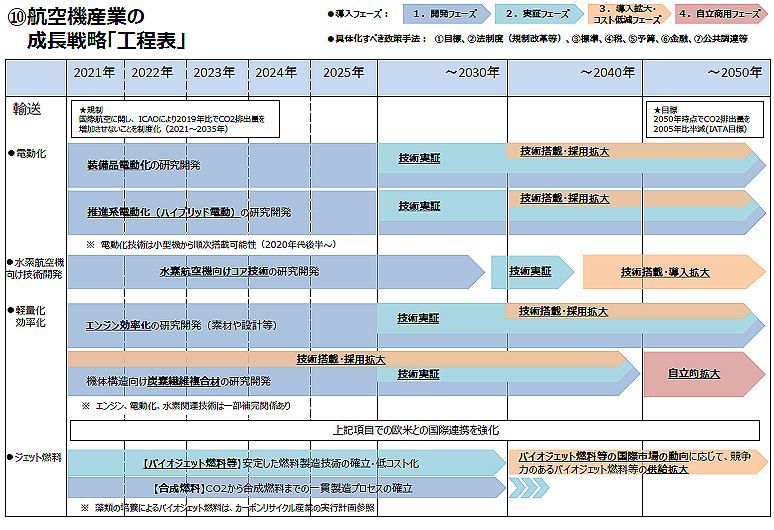

装備品・推進系の電動化・水素航空機電動化技術の搭載・機体・エンジンの軽量化・効率化・バイオジェット燃料等・合成燃料

【動向】国際民間航空機関(ICAO)では2020年以降、国際航空に関してCO2排出量を増加させないとの目標を採択しており、この目標を達成するためには、運航方式の改善、機体やエンジンの効率改良(新技術導入)、代替燃料、市場メカニズムの活用を組み合わせることが必要であるとされている。 |

|

導入目標国際航空運送協会(IATA)は2050年時点でCO₂排出量を2005年比で半減させる目標を掲げている

|

|

| 11カーボンリサイクル |

|

|

| 工程表Click |

|

|

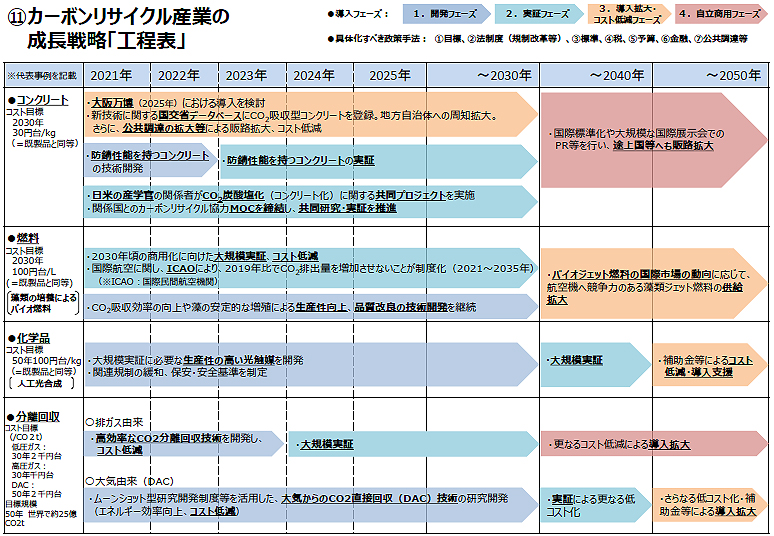

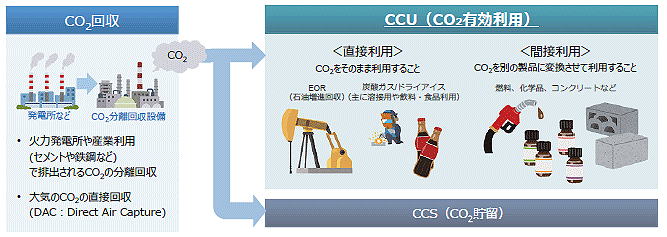

カーボンリサイクルは、CO2を資源として有効活用する技術でカーボンニュートラル社会を実現するためのキーテクノロジーであり、日本に競争力がある。

【動向】消石灰からCO2を吸収して固まる材料を製造し、これをコンクリート製造に使用することで、①製造プロセスでCO2を吸収、セメント使用量を削減し、コンクリートのCO₂排出を削減することが可能である。CO2吸収型コンクリートの市場規模については、2030年時点で約15~40兆円にまで達すると予想されている中、早期に価格低減を達成し、市場シェアを獲得する必要がある。

燃料(藻類の培養によるバイオ燃料)・化学品(人工光合成によるプラスチック原料)産総研ゼロエミッション国際共同研究センターとも連携し、変換効率の高い光触媒を開発することで、2030

年までに人工光合成によるプラスチック製造コストを約2 割削減する

|

|

導入目標2030年には、既存コンクリートと同価格(=30円/kg)を目指す

CO₂吸収効率を高め、藻の増殖を加速する技術(藻の製造プロセス技術)及び藻の耐性を高める。品種改良に係る研究開発を進める。2030 年頃には、コストを現在の1600

円/L から既製品と同等の100 円台/L まで低減し、実用化を達成する。

バイオジェット燃料、航空機へ競争力のある藻類ジェット燃料の供給を拡大していく(国際認証取得済み)

|

|

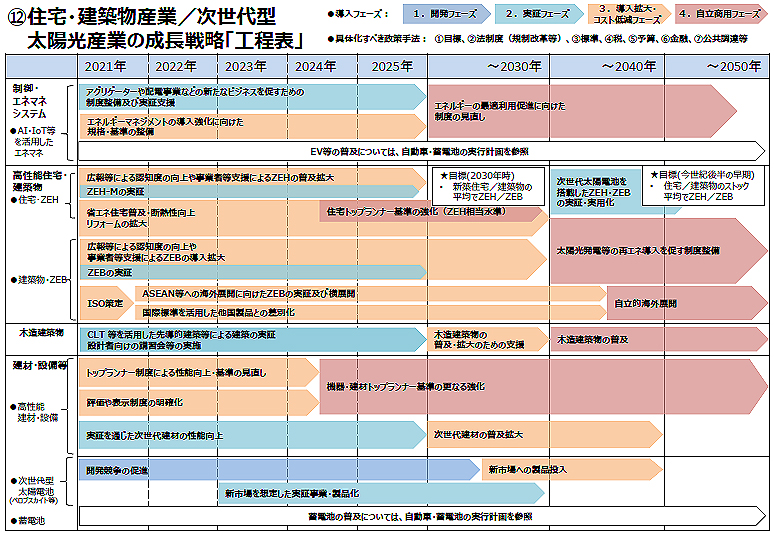

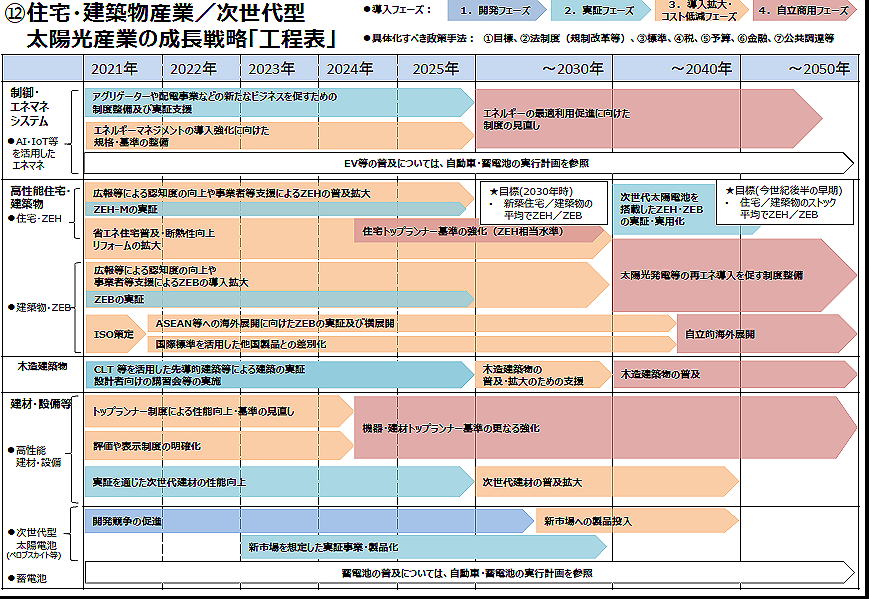

| 12住宅・建築物/次世代型太陽光住宅 |

|

|

| 工程表Click |

|

|

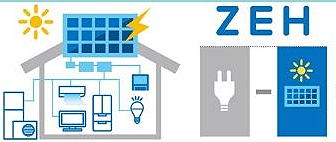

住宅・建築物分野は家庭・業務部門のカーボンニュートラルに向けて鍵となる分野。住宅・建築物の省エネルギー性能の向上やライフ・サイクル・カーボン・マイナス化(LCCM)、ネット・ゼロ・エネルギー化(ZEH・ZEBからライフサイクル全体(建築から解体・再利用等まで)を通じた二酸化炭素排出量をマイナスにするLCCM住宅・建築物の普及。住宅・ビルのエネルギー管理システム(HEMS・BEMS)等を用い、太陽光発電システムの発電量等に合わせた電力需給調整に資するようなエネルギーマネジメントを進めていく必要である。

動向AI・IoTやEV等を活用したエネルギーマネジメント・LCCM住宅・建築物、ZEH・ZEB、住宅の省エネ性能向上・次世代型太陽電池・高性能建材・設備

|

|

導入目標】専門分野のため下記詳細考察してますが、総合的に蓄電需要が増えコジェレ化が進むが、物の分別自動車の様な改革的にはならず、2極化はさらに進み、高規格住宅は価格ダンピングによる総価格が減少する。機器・建材トップランナー基準の大幅強化を行い、高性能な機器・建材の市場への供給が当たり前となるよう進めていく。更に、電力料金やガス料金等のコストへの影響も含め、消費者にとって分かりやすい機器・建材の表示制度や性能評価制度を確立 |

|

| 13資源循環関連 |

|

|

| 工程表Click |

|

|

バイオマス化・再生材利用等)については、実証事業により、化石資源由来のプラスチックの再生可能なバイオマスプラスチック・紙などへの代替を推進している。また、グリーン購入法等により、化石資源由来のプラスチックからバイオマスプラスチックへの代替を促進、リユース、リサイクル・排ガスの活用・廃棄物発電、熱利用、バイオガス化、排ガスの固定化

動向バイオマス化、再生材利用については、更なる再生利用拡大に向けた、バイオマス素材の高機能化や用途の拡大・低コスト化に向けた技術開発・実証、リサイクル技術の開発・高度化、設備の整備、需要創出を進める。

|

|

導入目標廃棄物発電については、今後のごみ質の大きな変化(プラ割合の減少に伴う生ごみ割合の増加等)

によって、発熱量が小さくなり、発電効率の低下が懸念されることから、低質ごみ下での高効率エネルギー回収を確保するための技術開発を進める。熱利用については、廃棄物焼却施設の運転効率の向上に加え、廃棄物焼却施設の立地条件が熱の活用度合いに大きく影響するため、遠方の利用施設に熱供給を行うための蓄熱や輸送技術の向上並びにコスト低減を促進する。

バイオガス化については、今後のごみ質の大きな変化に伴うメタン化施設の大規模化を見据えた技術実証事業を進める。

|

|

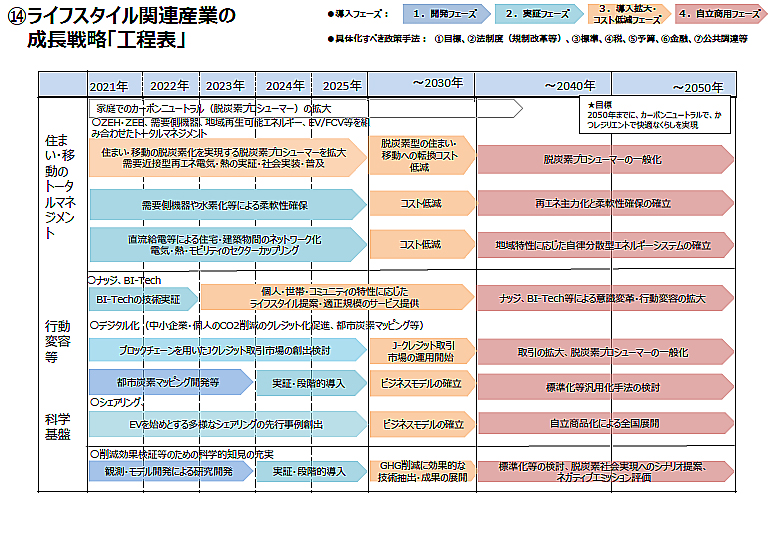

| 14ライフスタイル |

|

|

| 工程表Click |

|

|

ライフスタイルを脱炭素化するための技術の普及を促すため、「国・地方脱炭素実現会議」等における議論を踏まえつつ、住まい・移動のトータルマネジメント(ZEH・ZEB、需要側の機器(家電、給湯等)、地域の再生可能エネルギー、動く蓄電池となるEV/FCV等の組み合わせを実用化)、ナッジやシェアリングを通じた行動変容、デジタル技術を用いたCO₂削減のクレジット化等を促す技術開発・実証、導入支援、制度構築等に取り組む。ナッジ・デジタル化・シェアリングによる行動変容等

動向住まい・移動のトータルマネジメント(ZEH・ZEB、需要側機器、地域の再生可能エネルギー、EV/FCV等の組合せを実用化)

観測・モデルに係る科学基盤の充実

|

|

導入目標ナッジ-BI-Tech日々の生活における行動情報をデジタル化して集約・解析し、行動科学や AI に基づいて一人ひ

とりに合ったエコで快適なライフスタイルを提案して暮らしをサポートするより高度なシステム技術の開発・実装・標準化、製品やサービスの販売にあたってのビジネスモデルに組み込んでいく。

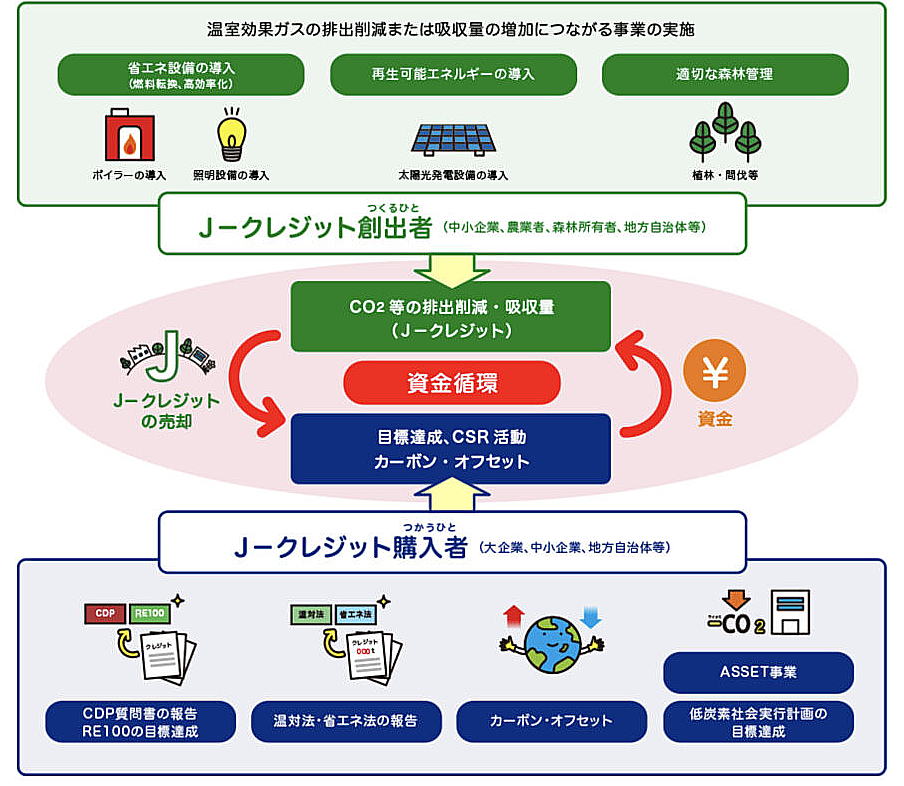

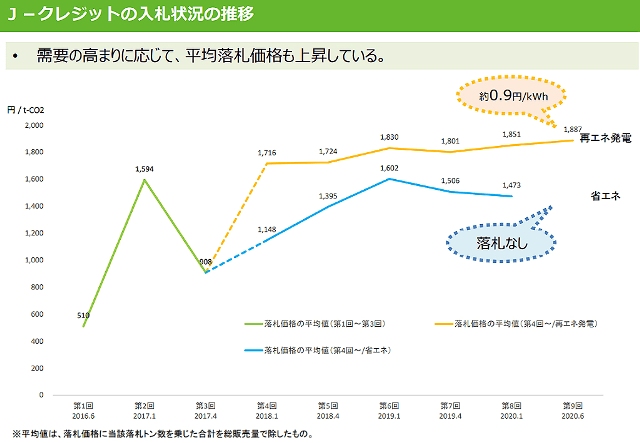

デジタル化-これまでの実証の成果も活用しつつ、J-クレジット制度において、小さなタイムラグで環境価値が取引・活用できるよう、申請手続の電子化・モニタリングやクレジット認証手続きの簡素化・自動化を図るとともに、ブロックチェーンを活用した取引市場創出の検討を進め、最速で2022年度からの運用開始を目指す。

都市炭素マッピング手法を用いて、脱炭素プロシューマー化に向けた技術導入のポテンシャル評価等を通じてゼロカーボンシティの実現に向けた将来のシナリオや施策の検討が全国の自治体で活用が可能となるよう地域が汎用的に活用できるツールを開発する。分散型エネルギーシステムを備えたスマートシティの構築を、セキュリティの確保を図りつつ、全国的に推進する。

シェアリング-地域の再生可能エネルギーを活用したEVのカーシェアリングによる脱炭素型交通や、バッテリー交換式EVとバッテリーステーションを活用した地域貢献型脱炭素物流に係るビジネスモデルの確立と全国レベルでの横展開を推進する

|

|

{kind=link}